نشرت الجريدة الرسمية قرار رئيس جمهورية مصر العربية رقم 3 لسنة 2026 المتعلق بتعديل بعض أحكام قانون الضريبة على العقارات المبنية في العدد 14 تابع أ بتاريخ 2 أبريل 2026.

تضمن القرار في المادة الأولى استبدال عبارتي “منطقة الضرائب العقارية” و”مناطق الضرائب العقارية” بعبارتي “مديرية الضرائب العقارية” و”مديريات الضرائب العقارية” في قانون الضريبة على العقارات المبنية الصادر بالقانون رقم 196 لسنة 2008 وأي قانون آخر.

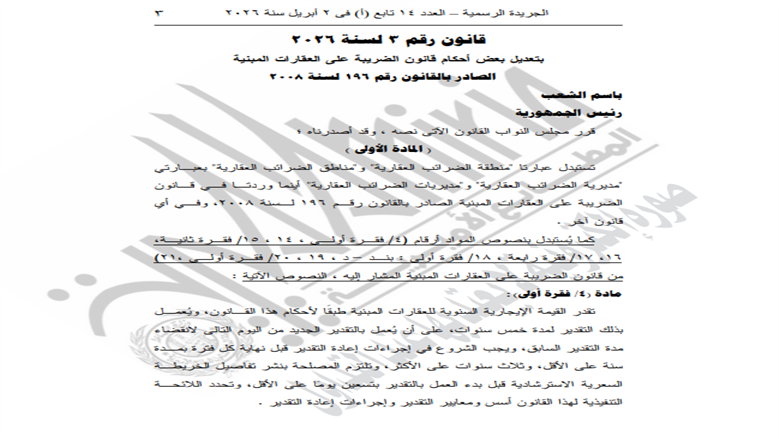

كما تم استبدال نصوص المواد أرقام (4) فقرة أولى، 14 فقرة ثانية، 15، 16، 17 فقرة رابعة، 18 فقرة أولى بند د، 19، 20 فقرة أولى و21 من قانون الضريبة على العقارات المبنية بالنصوص التالية.

مادة (4) فقرة أولى تنص على تقدير القيمة الإيجارية السنوية للعقارات المبنية وفقًا لأحكام هذا القانون ويستمر العمل بهذا التقدير لمدة خمس سنوات على أن يبدأ العمل بالتقدير الجديد من اليوم التالي لانقضاء مدة التقدير السابق ويجب الشروع في إجراءات إعادة التقدير قبل نهاية كل فترة بسنة على الأقل وثلاث سنوات على الأكثر وتلتزم المصلحة بنشر تفاصيل الخريطة السعرية الاسترشادية قبل بدء العمل بالتقدير بتسعين يومًا على الأقل وتحدد اللائحة التنفيذية لهذا القانون أسس ومعايير التقدير وإجراءات إعادة التقدير.